El cálculo de las pensiones

En ocasiones los afiliados me preguntan cómo se calculará su pensión al llegar la edad de jubilación, cuando se vean impedidos de trabajar por enfermedad o en todo caso cómo se calculará la pensión de sus beneficiarios en caso el titular fallezca. Es una curiosidad natural que yo también he tenido y en su momento no he podido explicar. Cuando desarrollaba bases de datos para el control de las pensiones y beneficios otorgados por las AFP nunca me fijé en cómo se calculaban dichas cifras, hasta que me tocó interactuar con el Sistema Privado de Pensiones desde el otro lado de la mesa: como un afiliado más. No creo exagerar al decir que es un mundo ciertamente enredado y poco transparente. Por supuesto esta afirmación es discutible pero desde mi experiencia y de los afiliados con los que he interactuado es así.

Cuando un afiliado inicia el trámite de jubilación tiene curiosidad natural por saber cuánto le tocará de pensión, no por nada ha ahorrado durante décadas para este único momento; todo el tiempo invertido durante años en revisar las fluctuaciones positivas y negativas de su fondo, en elegir una comisión, cambiarse de una entidad previsional a otra, -o del sistema nacional al sistema privado-, y sobretodo el inmenso esfuerzo económico que sobrellevó por décadas en renunciar al 13% aproximado de su sueldo mensual, -absolutamente todo ese esfuerzo-, no tendrá rédito justo si la pensión que recibe no es la esperada.

Las Administradoras de Fondos de Pensiones mantienen por ley simuladores de pensión en sus páginas web, sin embargo estos no son fáciles de usar para un afiliado que no está familiarizado con conceptos como tasa de descuento, excedente de pensión, entre otros. Asimismo, y lamentablemente, estos simuladores no son precisos por más que uno ingrese los datos correctamente (y de eso he escrito una crónica completa llamada Crónica de una Pensión), generando falsas expectativas tanto de la pensión cuanto del excedente de pensión. Seamos claros entonces, la verdadera pensión solo se conocerá el mismo día que uno acceda a la jubilación.

El cálculo de las pensiones está regulado por la Resolución 178-93-EF-SAFP. Es un documento bastante técnico que requiere la comprención de cálculo actuarial[1]. Los cálculos se realizan mediante funciones matemáticas llamadas conmutativas que toman la edad del afiliado, la de sus hijos y cónyuge, la probabilidad de fallecimiento de todos ellos según las tablas de mortalidad vigentes, la tasa de descuento, y por último el número de beneficiarios[2]. La tasa de descuento o tasa de interés – que es el valor del dinero en el tiempo – es de libre elección por la AFP y según ley puede fluctuar entre 3.19% y 4.09%[3]. El resultado del cálculo arroja un valor llamado Capital Requerido Unitario (CRU), valor que determina el dinero a mantener en el fondo con el fin de pagar un sol de pensión a la edad de jubilación. Por ejemplo si el valor del CRU es 200, y el fondo acumulado del afiliado es de S/. 100,000, la pensión será de S/. 500. En cambio, si el CRU es 250 la pensión será de S/ 400. Mientras uno sea más joven o tenga más beneficiarios su CRU será mayor, y por tanto su pensión será menor. El cálculo del CRU lo explico con más detalle en el post sobre el Excedente de Pensión.

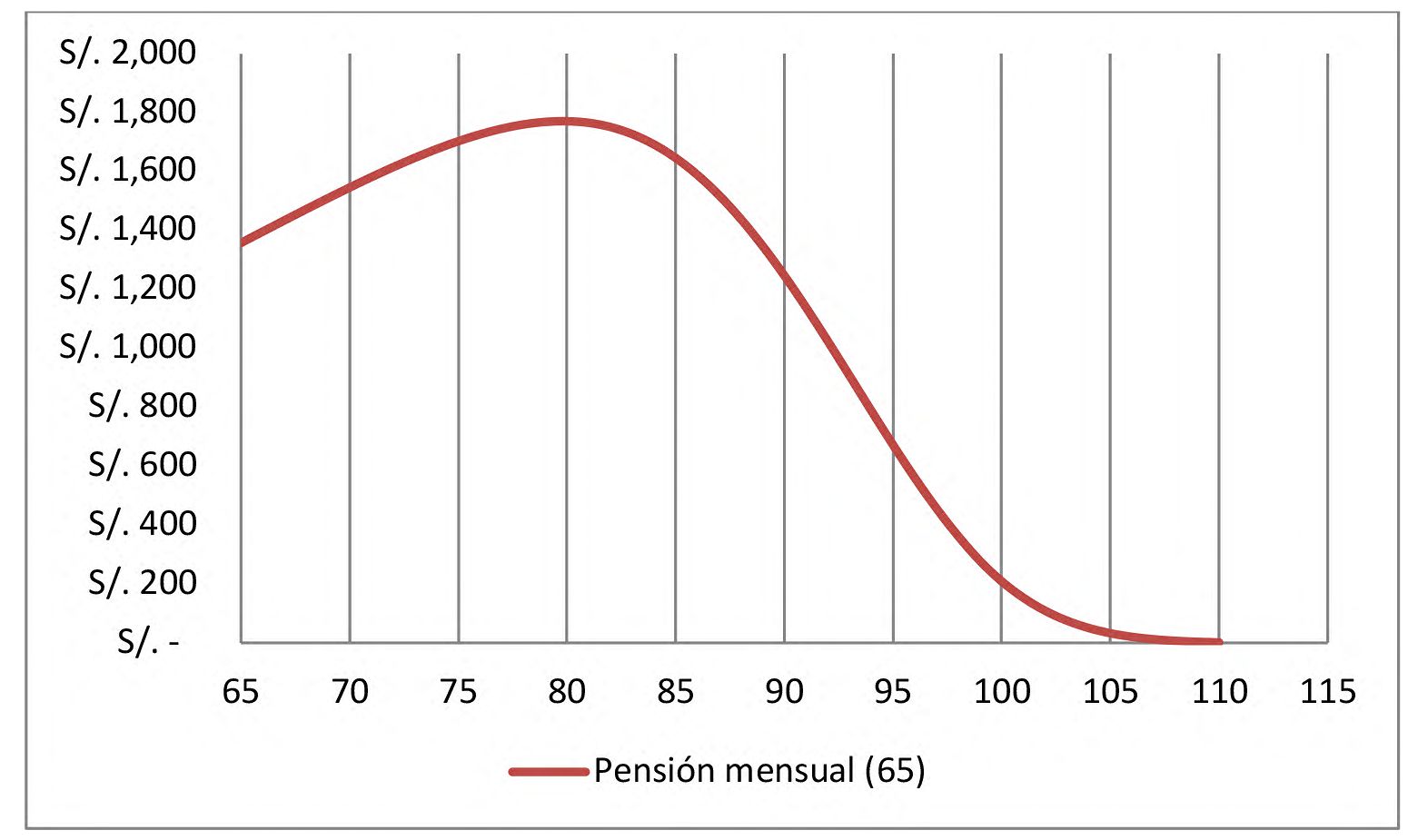

Según proyecciones proporcionadas por la SBS a un medio periodístico local la pensión iría creciendo año a año hasta un tope que se alcanza alrededor de los 80 años, y luego disminuiría hasta llegar a cero a los 110 años. La siguiente curva muestra un ejemplo teórico de la pensión de un afiliado de 65 años, con un fondo de S/ 250,000, una rentabilidad anual de 7% y una tasa de descuento de 3.19%. [4]

Se puede ver que la pensión empieza con un valor de S/ 1350 a los 65 años y se incrementa año a año hasta alcanzar un máximo de S/ 1770 a los 80 años. Por supuesto esta curva es teórica y nada garantiza que sea así. Tan es así que todos aquellos pensionistas que se jubilaron en marzo del año pasado en los fondos 2 y 3 han visto disminuida su pensión a inicios de este año, pues dichos han entregado pérdidas en los últimos doce meses. 0.9% (fondo 1), -3.5% (fondo 2), -11.53 (fondo 3)[5].

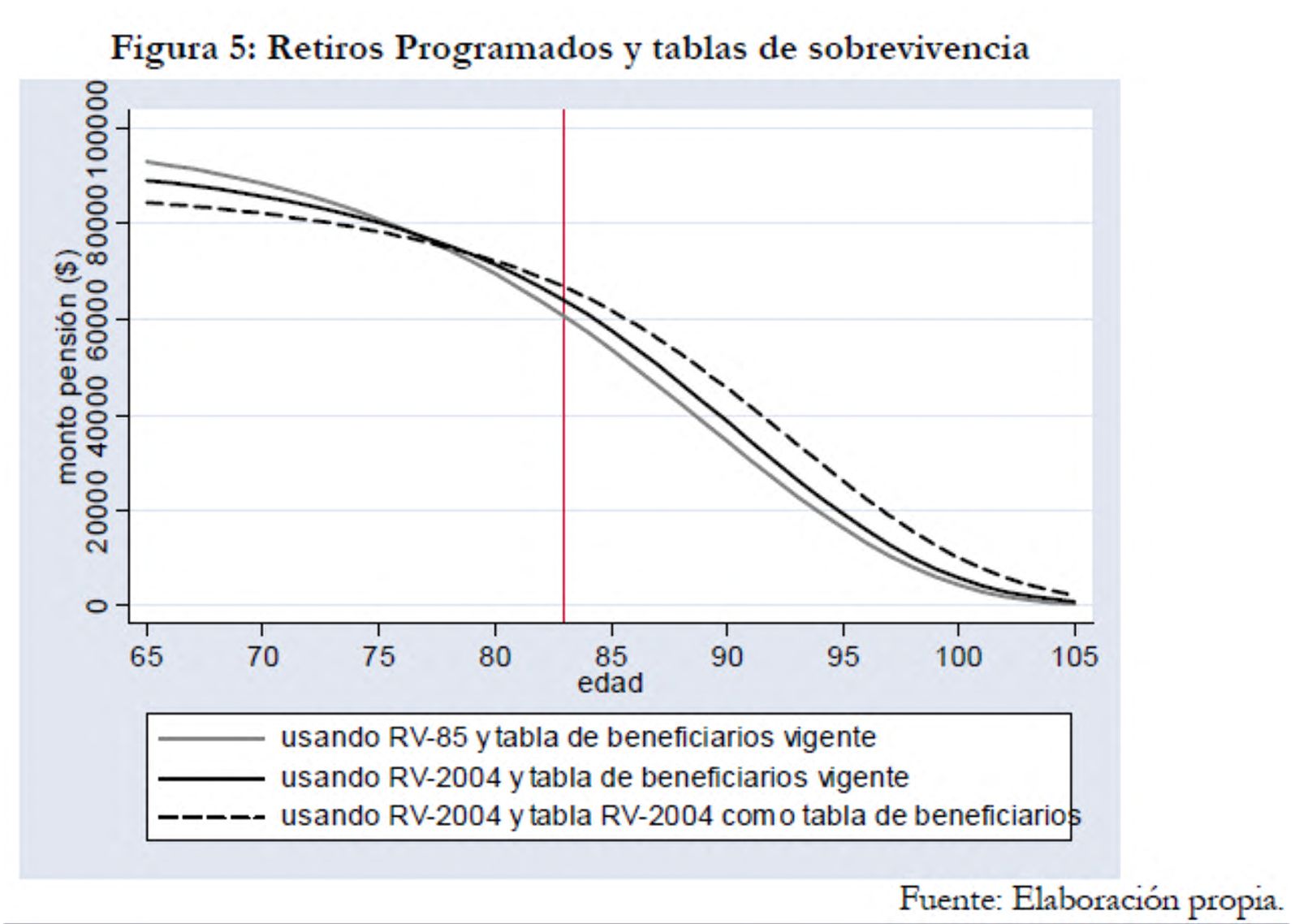

Sin embargo me sorprendió encontrar que las proyecciones de pensión realizadas por la superintendencia de pensiones chilena eran muy diferentes. Estas señalan que el Retiro Programado produce una tendencia decreciente desde el primer mes. En el gráfico que sale al final de este artículo se puede ver la curva típica de pensiones según las notas técnicas publicadas por la SAFP de Chile. En este caso se ha asumido una rentabilidad de 5% real y una tasa de descuento de 4.82%. El documento señala explícitamente que el monto de la pensión bajo la modalidad de Retiro Programado es decreciente en el tiempo. ¿Por qué hay esta supuesta inconsistencia entre las dos superintendencias? Es algo que trataremos de averiguar.

Las AFP realizan los cálculos con un software que no está disponible al público[6], y tampoco proporcionan la explicación de cómo se llegó a la cifra estimada de pensión. Al menos no lo ha hecho con mis clientes ni conmigo cuando lo he solicitado. Sin embargo esto está normado en el artículo 8.1 de la circular afp-085-2007 y debería entregarse siempre.

“Toda estimación de pensiones brindada a los afiliados deberá de señalar, en forma explícita, los valores de todas las variables utilizadas, de modo tal que sea posible reproducir la estimación realizada. Asimismo, deberá de indicarse claramente al afiliado la importancia de tomar nota de los supuestos utilizados y su riesgo de variación”

Por todo lo expuesto el gran problema es que usted no tiene cómo cotejar que los cálculos de la AFP sean los correctos ni tampoco puede prever su pensión (de manera precisa) con años de antelación para poder saber cuáles serán sus flujos de ingreso futuros. Solo le queda hacer un reclamo a la SBS para ver si la pensión que le informan es correcta y esperar 90 días la respuesta.

Si tan solo la SBS pondría a disposición del público un software oficial para calcular las pensiones se arreglaría esta asimetria informativa, la cual creo que es evidente.

Nota: Las tablas de mortalidad que se usan en la actualidad han sido modificadas. Ya no se usan la RV-85 ni RV-2004

[1] Es el estudio efectuado utilizando una metodologia matemática con la finalidad de determinar y actualizar a una fecha determinada la reserva de dinero que se requiere para pagar las pensiones futuras

[2] Serie de Notas Técnicas.SAFP. Retiros Programados y nuevas tablas de mortalidad. Francisco Pino. Agosto 2005

[3] A Diciembre del 2013. http://www.sbs.gob.pe/app/stats/EstadisticaBoletinEstadistico.asp?p=31#

[4] Información proporcionada por la SBS a Radio Programas del Perú

[5] Rentabilidad promedio anualizada Marzo 2022 / Marzo 2023. Fuente SBS

[6] El suscrito realizó la petición de este Excel a la SBS a través del portal de transparencia.